Что выбрать?

Жилье – это не только уют и комфорт, но и важное финансовое решение. Определиться между приобретением собственного жилья с помощью ипотеки и продолжением аренды квартиры может быть непросто.

Проведем анализ стоимости аренды квартиры и ипотеки: подробный обзор на примере

Допустим, у вас есть ограничение на ежемесячные затраты на жилье — 29 тысяч рублей. Эту сумму можно использовать на аренду или выплаты по ипотечному кредиту. Давайте сопоставим условия в обоих случаях при среднем сроке ипотеки в 20 лет.

Вариант 1: аренда жилья

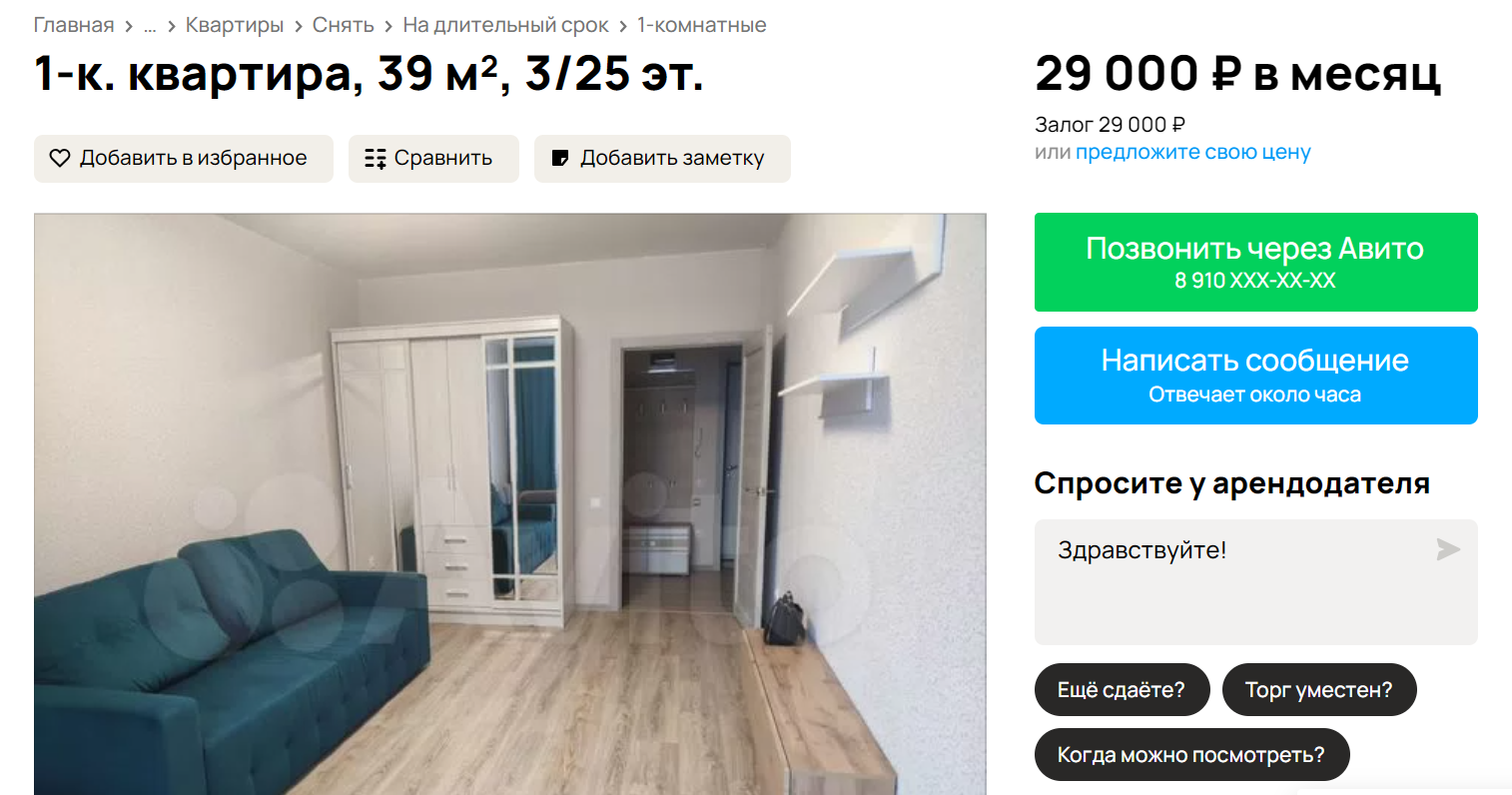

Если ежемесячная арендная плата за 1-комнатную квартиру 39 кв.м в Воронеже составляет 29 тысяч рублей, то ежегодно это будет: 29 000 * 12 = 348 000 рублей.

За 20 лет общие затраты на аренду составят: 348 000 * 20 = 6 960 000 рублей.

Это означает, что за 20 лет, при ежемесячной аренде в размере 29 тысяч рублей, вы потратите примерно 6 960 000 рублей.

И всё это при условии, что стоимость аренды не изменится.

Вариант 2: свой дом в ипотеку

Загородный дом 94 кв.м, к примеру, можно приобрести в ипотеку на 20 лет по льготной программе «Господдержка» по ставке от 8%, которая действует до 1 июля 2024 года.

Стоимость недвижимости — 5.625.000 рублей

Ставка — 8% годовых (программа «Господдержка на новостройки»)

Первоначальный взнос 20% — 1.125.000 рублей (есть возможность оформить без пв)

Сумма кредита — 4.500.000 рублей

Проанализировав два варианта - аренду жилья и покупку собственного дома в ипотеку, становится очевидным, что собственное жилье в Воронеже обойдется дешевле на 1 миллион рублей по сравнению с арендой.

Этот значительный разрыв в затратах на протяжении долгого времени является преимуществом, делающим приобретение собственного дома через ипотеку более финансово привлекательным. Дополнительно к этому, ваш дом будет больше на 55 кв.м.

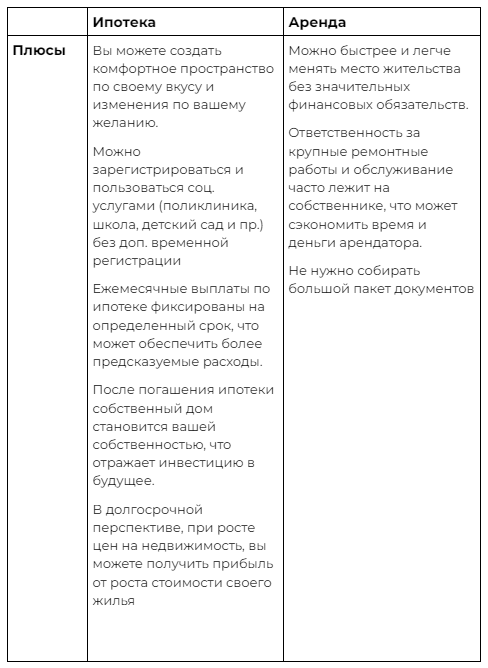

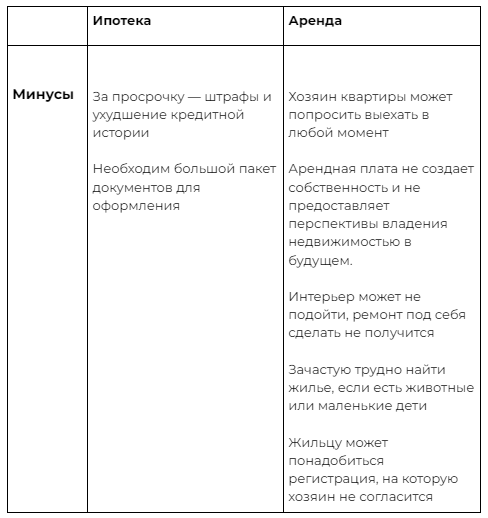

Давайте сравним плюсы и минусы покупки дома через ипотеку и аренду квартиры в Воронеже:

Что мы получаем в итоге?

В краткосрочной перспективе аренда жилья может оказаться выгоднее из-за уникальности в гибкости перемещения и возможности легко изменить место жительства или выбрать доступное жилье, что не всегда предоставляет ипотека.

Однако, при долгосрочном планировании в большинстве случаев ипотека становится более выгодным вариантом. При правильном расчете срока ипотеки ежемесячные выплаты будут равны сумме аренды чужой квартиры. И что немаловажно - ипотека позволяет вам инвестировать деньги не в аренду, а в собственное жилье, которое останется у вас после погашения.

Если вы хотите получить 100% одобрение и лучшие ипотечные условия - обратитесь к специалисту или позвоните нам по номеру: +7 (906) 677-35-55. Мы поможем на каждом этапе покупки: бесплатно одобрим ипотеку на лучших условиях, поможем выбрать участок и зашьем его в ипотеку. А также подберем для вас идеальный модульный дом мечты.

В краткосрочной перспективе аренда жилья может оказаться выгоднее из-за уникальности в гибкости перемещения и возможности легко изменить место жительства или выбрать доступное жилье, что не всегда предоставляет ипотека.

Однако, при долгосрочном планировании в большинстве случаев ипотека становится более выгодным вариантом. При правильном расчете срока ипотеки ежемесячные выплаты будут равны сумме аренды чужой квартиры. И что немаловажно - ипотека позволяет вам инвестировать деньги не в аренду, а в собственное жилье, которое останется у вас после погашения.

Если вы хотите получить 100% одобрение и лучшие ипотечные условия - обратитесь к специалисту или позвоните нам по номеру: +7 (906) 677-35-55. Мы поможем на каждом этапе покупки: бесплатно одобрим ипотеку на лучших условиях, поможем выбрать участок и зашьем его в ипотеку. А также подберем для вас идеальный модульный дом мечты.